基础概念

1. 什么是“全要素”?

- 生产要素:指经济活动中投入的资源,传统要素包括劳动力、资本、土地,现代扩展要素包括技术、数据、管理等。

- 全要素:指所有生产要素的组合,强调要素的全面性和协同性。

2. 什么是“市场化配置”?

- 市场化配置:通过市场机制(价格、供求、竞争)决定生产要素的流向、价格和使用效率,而非行政计划分配。

- 核心目标:提高资源配置效率,激发经济活力。

原有体制的痛点

传统体制的痛点(如要素流动受限、价格扭曲、低效配置等)的形成与中国特定历史阶段的经济制度、发展战略和社会治理模式密切相关。

这些问题的根源可以追溯到新中国成立后的计划经济时期,并在改革开放后的转型过程中部分延续或演变。以下是具体分析:

一、计划经济时期的制度遗产(1949-1978)

1. 优先发展重工业的“赶超战略”

- 历史背景:新中国成立后,面临外部封锁(如朝鲜战争、西方禁运)和内部经济基础薄弱(农业国),选择优先发展重工业以实现快速工业化(苏联模式)。

- 制度设计:

- 痛点形成:

- 要素流动受限:户籍固化、土地集体化导致劳动力、土地无法市场化配置。

- 价格扭曲:要素价格被行政压低,无法反映真实成本与需求。

2. 公有制与计划经济的固化

- 所有生产要素归国家或集体所有(如土地国有、农村集体所有),市场机制被完全排斥。

- 后果:资源配置依赖行政指令,导致僵化低效(如“大跃进”时期资源错配引发的经济灾难)。

二、改革开放初期的过渡与双轨制(1978-1990年代)

1. 增量改革与双轨制的矛盾

- 改革策略:为减少阻力,中国采取“增量改革”,允许市场在计划体制外生长(如乡镇企业、个体经济)。

- 双轨制特征:

- 痛点延续:

- 价格扭曲:计划价与市场价并存,要素价格信号混乱。

- 所有制歧视:国企优先获得土地、信贷等资源,民企生存空间受限。

2. 分权化改革与地方保护主义

- 财政包干制(1980年代):中央向地方放权,地方政府为增加财政收入,竞相投资重复建设项目(如各地小钢厂、小水泥厂)。

- 后果:市场分割、地方保护主义盛行,阻碍要素跨区域流动。

三、1990年代至21世纪初的体制强化与路径依赖

1. 分税制改革(1994)与土地财政依赖

- 分税制背景:中央财政占比下降,通过分税制重新集中财权(增值税归中央,营业税归地方)。

- 地方政府应对:

- 土地出让收入:地方政府转向依赖土地出让收入(土地国有制度下,政府垄断土地一级市场)。

- 后果:土地要素市场化受阻(农村土地难以入市),房价与地价被行政干预扭曲。

2. 金融体系的国家控制

- 银行主导的间接融资:国有银行主导信贷资源,优先支持国企和地方政府项目(如基建、房地产)。

- 资本市场管制:股票发行实行审批制,上市名额向国企倾斜,民企融资难。

- 痛点延续:

- 资本错配:资金流向低效国企,民营企业(尤其是中小企业)融资成本高。

- 创新抑制:风险投资和技术转化缺乏市场支持。

四、社会管理与治理模式的路径依赖

1. 户籍制度与公共服务捆绑

- 户籍制度长期与教育、医疗、社保等公共服务挂钩,导致劳动力流动成本高。

- 历史惯性:尽管2010年后逐步放开中小城市落户,但大城市户籍壁垒依然存在(如北京、上海积分落户)。

2. 技术创新的体制性障碍

- 科研体制行政化:高校和科研机构以论文、职称考核为导向,成果转化机制缺失。

- 知识产权保护滞后:2000年前后中国加入WTO,知识产权法律框架初步建立,但执行力度不足,抑制企业创新动力。

五、总结:传统体制痛点的历史逻辑

战略选择与制度锁定

新中国成立初期的重工业优先战略和计划经济体制,塑造了要素管控的基因;改革开放后双轨制和渐进改革策略,虽释放了市场活力,但也保留了计划体制的残余(如国企特权、要素价格双轨)。路径依赖与利益固化

分税制强化了地方政府对土地财政的依赖,金融管制维护了国有部门利益,户籍制度延续了城乡分割,这些制度一旦形成,既得利益集团(如地方政府、国企)阻碍进一步改革。转型期的制度不配套

市场化改革在商品市场推进较快,但要素市场改革滞后(如土地、劳动力、资本),导致要素配置效率与经济发展阶段脱节。

六、典型案例:土地制度的历史羁绊

- 农村土地集体所有制(1950年代确立):初衷是防止土地兼并、保障农民基本生存,但导致农民无法通过土地流转获得资本收益。

- 1998年《土地管理法》:规定城市建设用地必须通过政府征收,农民集体土地不能直接入市,形成政府垄断土地供应的格局。

- 结果:地方政府通过土地财政“以地生财”,推高地价和房价,但农民无法分享城市化红利,城乡要素流动受阻。

七、改革方向:如何破解历史惯性?

全要素市场化改革的核心是打破历史形成的制度锁定,具体包括:

这些改革试图通过制度重构,将中国从“政府主导型资源配置”的历史路径转向“市场决定型资源配置”的新模式。

要素驱动转向创新驱动

中国经济在过去的几十年中长期处于要素驱动的发展模式,而转向创新驱动既是经济发展的内在规律要求,也是应对国内外挑战的战略选择。以下从历史原因、转型逻辑和现实路径三个层面展开分析:

一、中国经济为何长期依赖“要素驱动”?

1. 要素驱动的定义与特征

- 要素驱动:经济增长主要依靠劳动力、资本、土地等生产要素的数量扩张,而非技术进步或效率提升。

- 典型表现:高投资(如基建、房地产)、低端制造业出口、人口红利、资源消耗型增长。

2. 历史原因:从计划经济到改革开放的路径依赖

(1)改革开放初期的“补短板”需求(1978-2000)

- 背景:中国工业化基础薄弱,急需快速积累资本和技术。

- 路径选择:

- 劳动力优势:利用庞大廉价劳动力发展劳动密集型产业(如纺织、玩具),通过出口赚取外汇。

- 资本引入:吸引外资(如“三来一补”模式),借助外部资本和技术弥补国内不足。

- 资源开发:煤炭、钢铁等重工业扩张,支撑基建和城市化。

- 结果:要素投入(劳动力、资本、土地)成为增长的核心动力。

(2)加入WTO后的“全球化红利”(2001-2010)

- 全球化机遇:中国成为“世界工厂”,依靠低成本要素(劳动力、土地、环境)承接国际产业转移。

- 增长模式固化:企业依赖代工和模仿,缺乏自主创新动力(如“微笑曲线”底端竞争)。

- 要素价格扭曲:政府压低工业用地、能源价格以维持出口竞争力,进一步强化要素依赖。

(3)制度惯性与路径依赖

- 地方政绩考核:GDP增速为核心指标,地方政府热衷投资驱动(如开发区建设、房地产)。

- 金融体系偏向:银行信贷大量流向国企和基建项目,民企创新融资困难。

- 市场机制不足:知识产权保护弱、技术转化率低,抑制创新投入。

二、为何必须从“要素驱动”转向“创新驱动”?

1. 要素驱动模式的不可持续性

(1)人口红利消失

- 劳动力成本上升:2010年后劳动年龄人口占比下降,制造业工资年均增长超10%。

- “刘易斯拐点”到来:农村剩余劳动力枯竭,传统人口红利终结。

(2)资本边际回报递减

- 投资效率下降:2008年金融危机后,单位GDP增长所需投资额大幅增加(如“4万亿计划”后产能过剩)。

- 债务风险累积:地方政府和国企杠杆率高企,金融体系脆弱性上升。

(3)资源环境约束

- 环境污染代价:雾霾、水污染等问题倒逼绿色转型,高耗能产业难以为继。

- 能源安全压力:中国石油、天然气对外依存度超70%,传统增长模式加剧能源风险。

(4)国际竞争压力

- 低端产业转移:越南、印度等国家以更低成本承接劳动密集型产业。

- 技术封锁加剧:中美贸易摩擦、芯片禁令等暴露中国产业链短板(如半导体、高端装备)。

2. 创新驱动的核心逻辑

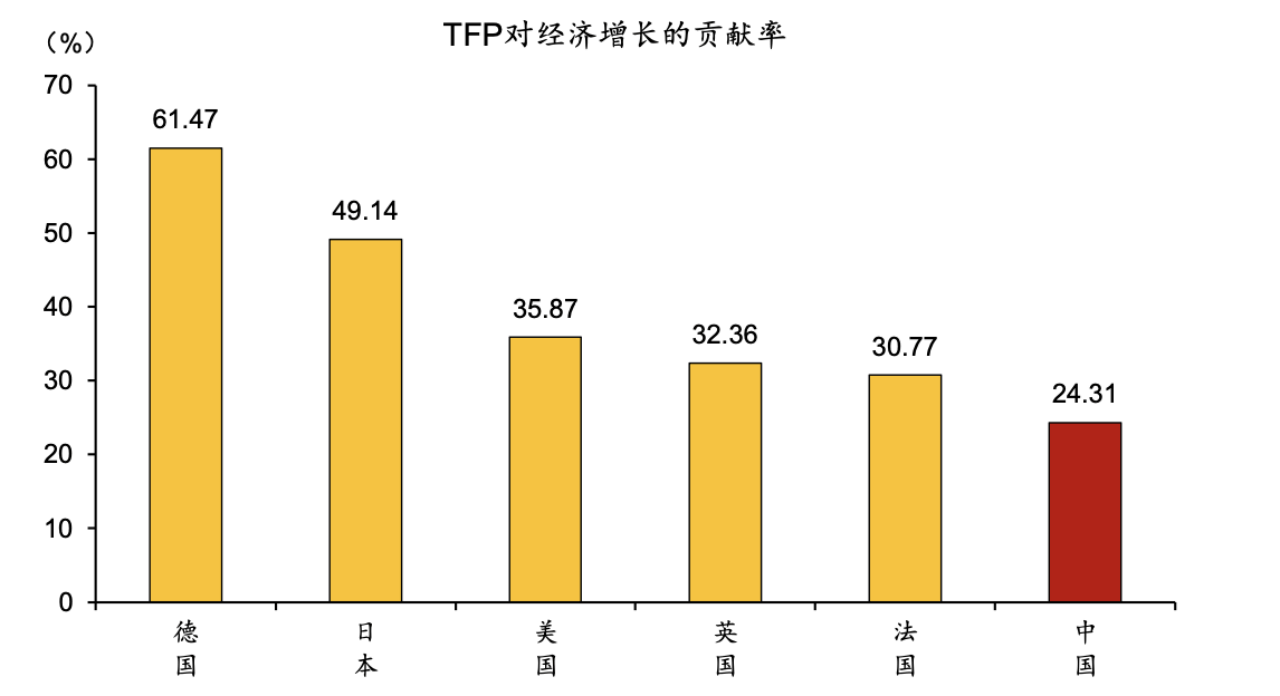

(1)全要素生产率(TFP)的引擎作用

- 经济增长公式:GDP增长 = 资本投入增长 + 劳动力投入增长 + 全要素生产率(TFP)增长。

- TFP来源:技术进步、管理优化、制度创新。

- 中国现状:2010-2019年TFP对GDP增长的贡献率约30%,远低于发达国家(50%-70%)。

(2)突破“中等收入陷阱”的关键

- 拉美国家教训:依赖资源出口和低端制造,未能升级产业链,陷入增长停滞。

- 成功案例:韩国、新加坡通过技术跃迁(如半导体、生物医药)跨入高收入经济体。

(3)全球价值链攀升的必由之路

- 微笑曲线理论:制造业附加值向研发(上游)和品牌(下游)集中,中国需从“制造”转向“智造”。

- 典型案例:华为5G技术突破使中国首次在通信标准领域占据主导地位。

三、如何转向“创新驱动”?——政策与市场协同

1. 制度变革:破除要素依赖的体制障碍

(1)要素市场化改革

- 劳动力:放宽户籍限制,推动“人地钱挂钩”(如《2022年新型城镇化建设方案》)。

- 资本:注册制改革(科创板、北交所)、利率市场化(LPR机制)。

- 技术:完善知识产权保护(《专利法》修订)、建立技术交易市场。

(2)创新激励机制

- 税收优惠:研发费用加计扣除比例提高至100%(2023年政策)。

- 资本市场支持:科创板允许未盈利科技企业上市,风险投资退出渠道拓宽。

2. 产业升级:从“中国制造”到“中国创造”

(1)战略性新兴产业布局

- 新一代信息技术(AI、量子计算)、新能源(光伏、电动车)、生物医药等。

- 案例:宁德时代动力电池全球市占率37%,比亚迪电动车销量超越特斯拉。

(2)传统产业数字化转型

- 工业互联网:海尔“卡奥斯”平台连接15万家制造企业优化生产流程。

- 智能化改造:三一重工通过“灯塔工厂”实现生产效率提升30%。

3. 全球合作与自主创新平衡

- (1)参与国际技术合作

- 加入国际大科学计划(如ITER核聚变项目),吸引全球顶尖人才(“千人计划”)。

- (2)关键领域自主攻关

- “卡脖子”技术清单:光刻机、航空发动机、高端数控机床等。

- 举国体制优势:国家实验室、大科学装置集中资源突破(如“中国天眼”FAST)。

四、挑战与未来方向

- 短期阵痛:创新投入周期长、风险高,可能牺牲短期增速(如芯片产业需十年培育)。

- 制度适配:国企改革滞后(如激励机制僵化)、金融市场支持创新功能不足。

- 全球博弈:技术脱钩风险(如美国《芯片与科学法案》限制对华技术出口)。

未来逻辑:

中国转向创新驱动的本质是从“汗水经济”转向“智慧经济”,通过技术跃迁重构全球竞争力。这一过程需市场活力(民企创新)+政府引导(战略规划)+社会协同(教育、人才)的合力,最终实现高质量发展。

全要素市场化配置改革

理解全要素市场化配置改革的底层逻辑,需要从经济学的基本原理、中国改革的现实背景以及市场化配置的核心目标入手。以下是逐步拆解的分析过程:

一、为什么要推动全要素市场化改革?

1. 传统体制的痛点

- 要素流动受限:户籍制度、土地产权分割、资本跨区域流动壁垒等阻碍要素自由流动。

- 价格扭曲:要素价格(如利率、土地出让价、劳动力成本)由政府或垄断部门主导,无法反映真实供需。

- 低效配置:行政干预导致要素错配(如重复建设、僵尸企业占用资源)。

- 创新激励不足:技术、数据等新型要素的产权保护与交易机制不完善。

2. 经济高质量发展的需求

- 中国经济增长模式从“高速增长”转向“高质量发展”,需依赖全要素生产率(TFP)提升,而非单纯依赖资本和劳动力投入。

- 市场化配置是提高TFP的核心手段。

二、底层逻辑框架

全要素市场化改革的底层逻辑可概括为:通过破除制度壁垒、完善市场机制,让要素价格由市场决定、要素流动由市场引导,最终实现资源最优配置。具体分为三个层次:

1. 要素自由流动

- 核心问题:打破行政分割和垄断。

- 改革方向:

- 劳动力:取消户籍限制,推动城乡一体化社会保障。

- 资本:打破区域壁垒,发展多层次资本市场(如注册制改革)。

- 土地:建立城乡统一的建设用地市场,允许农村土地流转。

- 技术:完善知识产权交易市场,促进科技成果转化。

- 数据:明确数据权属,建立数据交易平台。

2. 要素价格市场化

- 核心问题:价格信号失真导致资源错配。

- 改革方向:

- 利率市场化:由资金供需决定利率(如LPR改革)。

- 土地价格市场化:减少政府干预,推广“招拍挂”透明化。

- 劳动力价格市场化:消除行业垄断工资(如国企与民企薪酬差异)。

- 技术定价:通过专利交易市场形成技术价值。

3. 要素高效配置

- 核心问题:市场机制能否激励创新与公平竞争。

- 实现路径:

- 竞争中性:国企、民企平等获取要素(如融资、土地)。

- 产权保护:明确要素所有权(如数据产权、知识产权)。

- 法治保障:建立反垄断、反不正当竞争的法律框架。

三、改革的现实挑战

- 利益再分配阻力:打破既得利益格局(如地方政府土地财政依赖)。

- 制度配套难题:要素市场化需配套政策(如户籍改革需同步推进公共服务均等化)。

- 风险防控:资本流动自由化可能引发金融风险,需完善监管。

四、案例辅助理解

劳动力市场:

传统体制下,农民工进城受户籍限制,无法享受同等社保和教育,导致劳动力供需错配(城市缺工、农村剩余劳动力闲置)。市场化改革通过放开户籍、推动公共服务均等化,提升劳动力配置效率。资本市场:

过去银行信贷偏向国企,民企融资难。注册制改革和科创板设立,让市场决定哪些企业能获得融资,激励创新型企业成长。

五、总结:底层逻辑的核心

全要素市场化配置改革的本质是重构政府与市场的关系,从“政府主导分配”转向“市场决定配置”,通过制度设计释放要素活力,最终实现:

- 效率提升:要素流向高价值领域;

- 公平竞争:消除垄断和歧视;

- 创新驱动:技术、数据等新型要素成为增长引擎。

这一逻辑与中国经济从“要素驱动”转向“创新驱动”的战略转型高度契合,是深化供给侧结构性改革的关键步骤。

供给侧与需求侧的逻辑关系

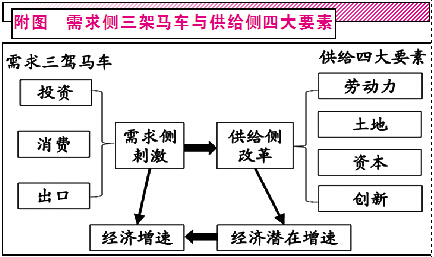

供给侧结构性改革与需求侧管理的关系是经济学中“供给与需求”辩证统一的核心体现。在中国的政策实践中,两者并非对立,而是通过动态协同实现经济结构的优化与增长动能的转换。以下从理论逻辑、实践协同、矛盾化解及未来挑战四个层面进行深入分析:

一、理论逻辑:供需关系的动态平衡

1. 经济学的双重维度

- 需求侧管理:源自凯恩斯主义,强调通过调节总需求(消费、投资、政府支出、净出口)来应对短期经济波动。其逻辑是“需求创造供给”,即通过刺激需求拉动生产。

- 供给侧改革:源自供给学派(如萨伊定律“供给创造需求”),但中国语境下的供给侧结构性改革更注重制度性改革,强调通过提升要素配置效率和技术进步,优化供给结构,创造新需求。

2. 中国语境下的创新融合

- 超越传统对立:中国政策框架突破“凯恩斯 vs 供给学派”的二元对立,提出“供给侧结构性改革为主,需求侧管理为辅”的协同模式。

- 动态平衡逻辑:

- 短期:需求侧管理稳增长、保就业,为供给侧改革提供缓冲(如经济下行时通过基建投资稳定总需求)。

- 长期:供给侧改革提升潜在增长率,为需求侧释放空间(如产业升级带动消费升级)。

二、实践协同:政策工具的组合运用

1. 互补性案例:新旧动能转换

- 供给侧改革:淘汰落后产能(如钢铁、煤炭行业“去产能”),推动技术升级(如“中国制造2025”)。

- 需求侧管理:扩大新兴产业投资(如新能源、5G基建),刺激高端消费(如新能源汽车补贴)。

- 协同效果:旧产能出清释放资源,新需求拉动新供给,形成“破旧立新”的良性循环。

2. 冲突化解:稳增长与调结构的平衡

- 矛盾点:需求侧刺激可能固化低效供给(如过度依赖房地产投资),供给侧改革可能抑制短期需求(如去产能导致失业)。

- 政策设计:

- 精准施策:需求侧工具定向支持新兴产业(如绿色债券支持新能源),避免“大水漫灌”。

- 社会托底:供给侧改革中配套失业救济、再培训(如煤炭工人转岗光伏产业),缓解社会冲击。

3. 双循环新发展格局的实践

- 供给侧改革:提升产业链自主可控能力(如芯片国产化),增强内循环供给质量。

- 需求侧管理:扩大内需(如乡村振兴、中等收入群体培育),增强内循环需求动力。

- 内外联动:通过“一带一路”优化外部需求结构,反哺国内供给侧升级(如高铁技术输出带动装备制造升级)。

三、矛盾与挑战:深层次结构性难题

1. 政策时滞与传导效率

- 供给侧改革:效果显现慢,依赖制度变革(如国企改革需数年时间)。

- 需求侧管理:效果快但易引发副作用(如地方债务膨胀)。

- 协调难点:如何在短期稳增长压力下坚持长期改革定力(如避免为保GDP重启“两高一资”项目)。

2. 利益格局调整的阻力

- 地方保护主义:地方政府为保税收和就业,阻碍跨区域产能整合(如抵制外地企业兼并本地僵尸企业)。

- 既得利益集团:垄断行业(如能源、金融)抵制市场化改革(如电力价格市场化遭遇电网垄断阻力)。

3. 全球化逆流的冲击

- 外需不确定性:贸易保护主义抬头(如美国对华技术封锁),倒逼供给侧加速自主创新。

- 内需潜力挖掘:需通过收入分配改革(如提高劳动报酬占比)释放消费潜力,缓解外部冲击。

四、未来方向:构建“供需协同”的政策体系

1. 制度性协同框架

- 顶层设计融合:将供给侧改革目标(如“十四五”规划中的创新驱动)与需求侧政策(如扩大内需战略)纳入统一政策框架。

- 考核机制优化:地方政府考核加入全要素生产率(TFP)、创新投入等供给侧指标,弱化单一GDP增速导向。

2. 市场化与政府作用的再平衡

- 供给侧改革深化:要素市场化改革(如数据要素确权)减少行政干预,激发市场活力。

- 需求侧管理升级:从“总量刺激”转向“结构优化”(如消费券定向支持绿色产品)。

3. 技术革命驱动供需共振

- 数字技术赋能:

- 供给侧:工业互联网提升制造业效率(如海尔COSMOPlat平台)。

- 需求侧:电商直播、个性化定制激活新消费(如拼多多C2M模式)。

- 绿色转型协同:

- 供给侧:碳中和目标倒逼能源结构转型(如光伏、储能技术突破)。

- 需求侧:碳交易市场引导绿色消费(如新能源汽车积分制)。

五、总结:从“跷跷板”到“螺旋上升”

供给侧结构性改革与需求侧管理的关系,本质上是经济系统中“结构”与“总量”、“长期”与“短期”的辩证统一。理想的政策组合应实现:

- 短期:需求侧管理为供给侧改革提供稳定的宏观经济环境;

- 长期:供给侧改革为需求侧管理创造可持续的增长空间。

在这一过程中,需警惕两种极端:

- 过度依赖需求刺激:导致债务堆积、结构固化(如日本“失去的三十年”);

- 激进推进供给改革:忽视社会承受力,引发系统性风险(如苏联“休克疗法”)。

中国的实践路径应是“渐进式协同改革”,通过制度创新和技术突破,推动供需两侧在更高水平上实现动态平衡,最终迈向高质量发展。这一过程不仅需要政策智慧,更考验社会治理能力与市场机制的成熟度。