岁末年初,法律界和社会热议的话题,必然包括2023年新修订的《公司法》(以下简称“新《公司法》”)正式颁布。

强化夯实股东出资义务是本次修订的核心亮点之一。新《公司法》从有限公司注册资本限期认缴制、股份公司注册资本实缴制、股东失权制度、股东出资加速到期制度、设立股东就出资不足的连带责任、未实缴股权转让的责任机制等多个方面入手,进一步落实并完善资本充实原则。

新《公司法》第47条规定有限责任公司的注册资本应当在公司成立后的五年内全部缴足,再加上第266条允许限期认缴制对于存量公司具有溯及既往的效力,新《公司法》对于出资缴纳期限这一有“开倒车”之嫌的调整引发了学界和实务界广泛热议。

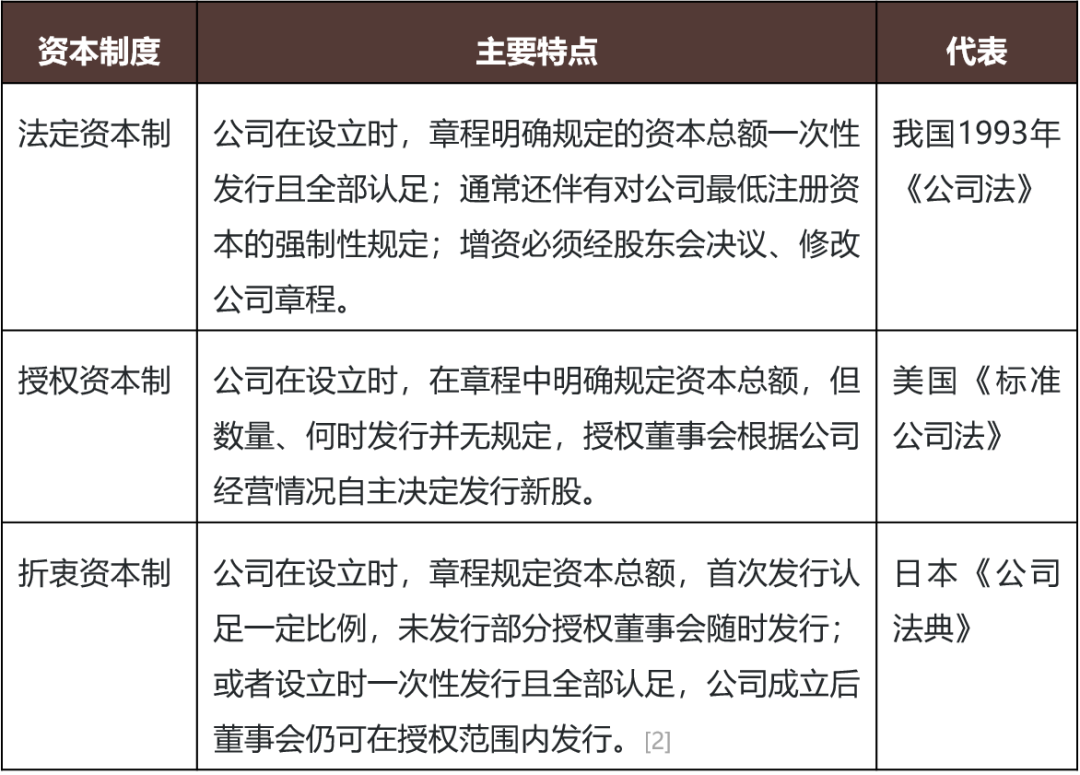

公司资本制度

公司资本是公司设立、存续及发展的物质基础,也是承担债权担保功能的信用基础。公司资本制度在决定设立公司的门槛以及公司设立后运营和交易的安全中发挥着至关重要的作用。基于历史文化背景、司法制度、商业环境以及社会伦理观念的差异,大陆法系首创了法定资本制,英美法系则创设了授权资本制,后大陆法系结合法定资本制和授权资本制的合理因素又创建出折衷资本制。

因此,国际上现行的公司资本制度主要分为以下三种:

我国公司出资认缴制度的历史沿革

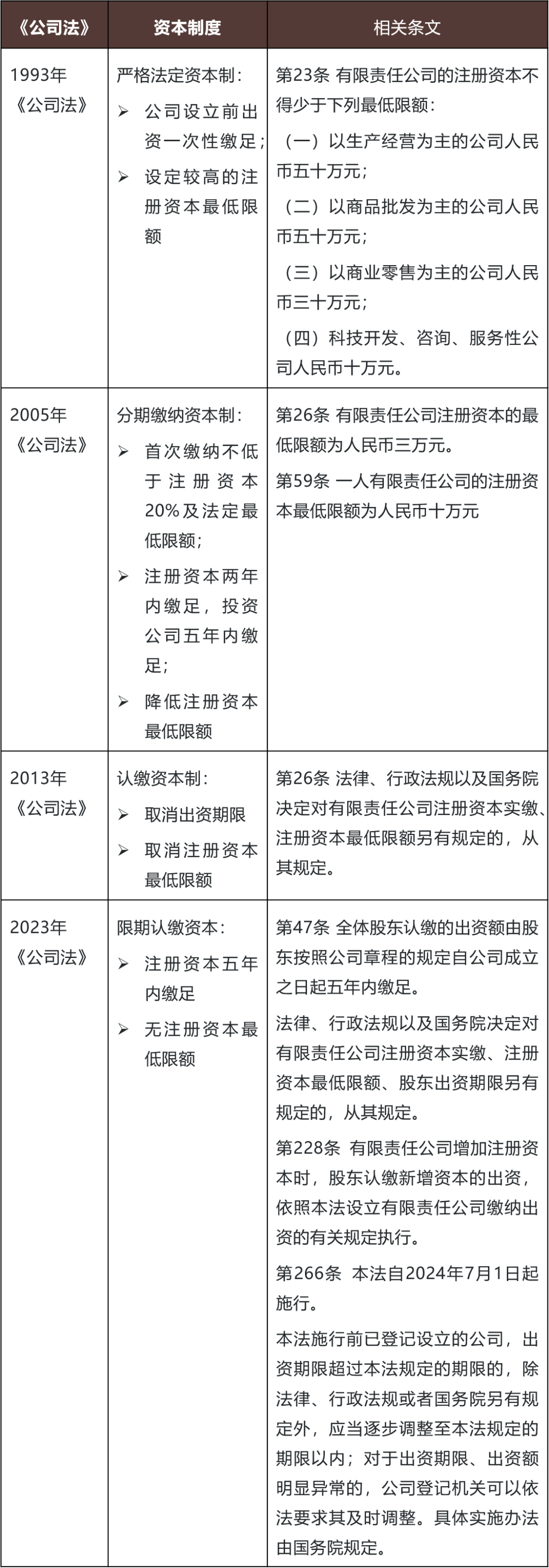

我国《公司法》自1993年出台,先后历经2次大修和4次修正,分别是2005年与2023年12月的2次修订,1999年、2004年、2013年和2018年的4次修正。2023年12月29日,十四届全国人大常委会第七次会议表决通过新修订的《公司法》,自2024年7月1日起施行。在注册资本方面,新《公司法》完善了认缴登记制,增加了股东认缴出资加速到期等制度。

认缴和实缴

2014年前

我国在2014年之前实行的是实缴资本制(又称实收资本制)。这个制度要求:公司设立时,股东必须将认缴的出资额实际缴纳到账,并作为公司实收资本完成登记。

也就是说:

- 你写注册资本100万元;

- 你就必须把100万元现金打入公司的临时验资账户;

- 然后请会计师事务所出具验资报告;

- 拿着验资报告去工商局办理公司设立登记,才能拿到营业执照。

这一制度体现了一个原则:先出资、后营业,资金真实到位是公司成立的前置条件。

这种方式提高了注册门槛,虽然对市场规范有好处,但也让很多想创业却资金不足的人“被卡死在门外”。

2014年后

2014年,国家为了推动大众创业、万众创新,降低公司开办门槛,于2013年修订《公司法》,2014年3月1日起正式实施,国家全面推行注册资本认缴登记制。

2013年修订的《公司法》,删除了注册资本最低限额、取消了强制验资制度、不再设定出资期限,股东可以通过章程自由约定注册资本缴纳期限。

这一宽松的、无限期的认缴登记制度沿用至今,鼓励促进了创业投资,提高了股东资金使用效率,解决了注册资金闲置问题,大大激发了市场活力。

认缴制的核心变化是:

- 股东在公司章程中约定一个出资总额(比如100万元);

- 但不需要在公司设立时立即缴纳;

- 只需在章程中约定的期限内(如5年、10年、50年)分期或一次性实缴完成即可;

- 工商登记机关登记的是“认缴资本”,不再强制验资。

这项制度的出台,背后的国家意图非常明确:降低创业门槛,激发市场活力。

因此,在认缴制下,你可以“0元注册公司”,先注册起来再慢慢经营、慢慢投入。很多初创公司、轻资产企业因此受益。

不过注意:认缴不代表不承担责任。

一旦发生债务、破产、清算、被起诉,未实缴的部分仍需要补足,法律责任照样追追究。

新公司法统一认缴期限最长限制为5年

认缴制推动了创业,也带来了“副作用”。

自2014年全面实施认缴注册资本制度以来,极大地降低了公司设立门槛,释放了民间创业活力。

- 创业者不用先拿出大笔资金;

- 注册流程大幅简化;

- 成千上万的小微企业因此诞生。

认缴制在“放开准入、激活市场”方面的作用是非常正面的。

但运行了10年后,认缴制度也暴露出了不少问题,尤其是“认而不缴”、“随意认缴”、“天价认缴”、“实缴期限过长”、“空壳公司”、“冒名融资”等现象大量出现:

问题一:“高认缴、零实缴”的公司大量存在,扰乱市场秩序

很多公司注册时随便写个“注册资本5000万”,认缴期限写50年甚至“认缴到2099年”,但实际一分钱都没缴。

- 公司没有资产、没有经营、没有人员,实际上是空壳公司;

- 但工商登记信息对外显示“注册资本5000万”,很容易误导交易对手;

- 有的甚至利用高认缴虚假背书,去骗贷款、签合同、套政府补贴。

这些公司一旦出问题,债权人维权困难,股东则借“认缴期未到”逃避责任。比如乐视贾跃亭、ofo的戴威。

问题二:监管失效,司法成本升高

由于认缴制允许几十年甚至上百年的缴纳期限,工商部门在设立公司时很难监管这笔“未来责任”是否会兑现。

- 法院在处理公司纠纷时,也面临“这笔注册资本到底算不算出资”的判断难题;

- 公司注销时存在“已承诺未履行”的法律争议;

- 股东之间的矛盾,也容易因认缴期不同步而引发责任扯皮。

问题三:与国际商事制度“接轨性”差,影响对外信用

许多国家和地区(如美国、德国、日本)对注册资本制度更为规范透明。

中国的大量“认缴虚高”“无限期承诺”公司,在跨境合作、境外注册、外资投资等场景中逐渐被质疑:

“你这家公司说注册资本5000万,怎么一查账面连5万的实际投入都没有?”

政策回应:国家必须“收口”,统一标准,防止制度被滥用

于是,2024年1月,全国人大通过新《公司法》,明确规定:公司全体股东认缴的出资期限,自公司成立之日起不得超过五年。

这个五年,是认缴制运行十年来的一次制度校正:

| 时间点 | 政策含义 |

|---|---|

| 2014年 | 放开认缴,鼓励创业 |

| 2024年 | 压缩期限,强化责任 |

为什么是“五年”?

这是一个权衡各方利益的“中间解”:

- 少于5年:对初创公司可能太紧,影响业务发展;

- 多于5年:认缴不兑现的问题依然存在,空壳公司无法清除。

五年时间既足够企业融资、试错、发展,也足够履行当初承诺,不至于无限期拖延。

适用范围说明:

- 2024年7月1日起,新设公司必须在五年内完成实缴;司股东需依据缴纳注册资本的实际能力及公司运营所需,来设置合理可行的的注册资本金额及出资期限。

- 已设公司认缴期超过5年的,需在三年过渡期内修改公司章程,重新约定出资期限。

一句话总结:

国家将认缴期限统一收紧到五年,不是否定认缴制本身,而是防止它被滥用,避免“空壳泛滥”的系统性风险。

认缴制仍然是中国公司制度的重要组成,但它正在从“宽松鼓励阶段”,进入“责任兑现阶段”。

总结

认缴和实缴,不是简单的“出没出钱”的区别,背后其实是两种公司注册制度的演变逻辑:

- 实缴资本制度:强调“先出资、后注册”,保障公司信用,但创业门槛高;

- 认缴资本制度:强调“先注册、后出资”,激发市场活力,但也带来滥用风险。

2014年实行认缴制,是为了鼓励创业;2024年压缩认缴期限,是为了防范风险,落实责任。

注册资本制度的三阶段演变:从“严进严出” “宽进严出”:

| 时间阶段 | 注册资本制度 | 核心特征 | 国家导向 | 创业者体验 |

|---|---|---|---|---|

| 2014年前 | 实缴注册资本制度 | 严进严出 | 强监管、重信用 | 注册难、门槛高,有钱才能开公司 |

| 2014年起 | 认缴注册资本制度 | 宽进宽出 | 激活市场、鼓励创业 | 注册容易,“0元开公司”成为可能 |

| 2024年起 | 新公司法实施后制度 | 宽进严出 | 防范风险、收口规范 | 承诺必须履行,不能长期拖延 |

- 实缴制(2014前):先交钱,才能成立(重资金)

- 认缴制(2014-2024):先注册,慢慢补(重意愿)

- 五年限期(2024起):承诺不能拖太久,5年必须补上(重责任)

refs: